Saat ini sumber utama pembiayaan ekonomi di Indonesia adalah perbankan. Namun, akses masyarakat kepada perbankan masih sangat rendah.

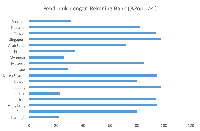

Mengutip laporan Global Findex Data Base 2017 yang diterbitkan Bank Dunia, 95 juta penduduk Indonesia belum memperoleh akses ke perbankan (unbanked). Indonesia menempati peringkat keempat setelah China (225 juta), India (190 juta), dan Pakistan (100 juta).

Sementara populasi orang dewasa di Indonesia yang memiliki rekening di bank hanya 49%. Agak jauh tertinggal dibandingkan negara-negara tetangga.

Sumber: Bank Dunia Sumber: Bank Dunia |

Oleh karena itu, mereka yang tergolong unbanked ini akan sulit (atau minimal makan waktu lama) untuk 'naik kelas'. Tanpa sokongan pembiayaan dari luar, kemampuan untuk meningkatkan skala usaha menjadi terbatas.

Akan tetapi, teknologi bisa menjadi solusi untuk mengubah nasib. Teknologi yang semakin berkembang membuat perangkat komunikasi bukan hanya berfungsi sebagai perekat tali silaturahmi melainkan sarana untuk memperoleh pembiayaan.

Bank kini tidak lagi menjadi satu-satunya tumpuan harapan bagi masyarakat yang tinggal di daerah (bahkan yang terpencil sekalipun) kepada akses keuangan. Melalui teknologi, lahir entitas keuangan berbasis digital. Kita mengenalkan dengan sebutan financial technology (fintech).

Perusahaan fintech lending menawarkan alternatif sumber pembiayaan bagi masyarakat yang unbanked tadi. Melalui fintech lending, calon debitur bisa dipertemukan dengan investor dan kalau cocok bisa mendapatkan kucuran pembiayaan.

Otoritas Jasa Keuangan (OJK) mencatat terdapat 127 perusahaan fintech lending yang terdaftar di seluruh Indonesia per Agustus 2019. Bertambah dibandingkan posisi akhir tahun lalu yaitu 88.

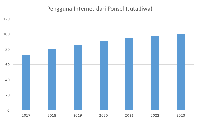

Pada Juli 2019, total penyaluran pembiayaan dari fintech lending adalah Rp 49,79 triliun. Memang bak butiran debu dibandingkan penyaluran kredit perbankan yang mencapai ribuan triliun rupiah, tetapi pertumbuhannya menjanjikan. Pertumbuhan penyaluran pinjaman fintech lending tumbuh 119,69% pada Juli 2019 dibandingkan posisi awal tahun.

Sumber: OJK Sumber: OJK |

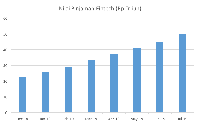

Faktor utama yang membuat fintech lending begitu berkembang dan menjadi sumber pembiayaan baru yang patut diperhitungkan adalah penetrasi penggunaan internet melalui telepon seluler (ponsel). Mengutip data Statista, pada 2017 jumlah pengguna internet via ponsel pada 2017 adalah 72,5 juta jiwa. Jumlahnya diperkirakan naik menjadi 100,4 juta jiwa pada 2023.

Sumber: Statista Sumber: Statista |

Sementara untuk meminjam dari fintech lending, yang dikenal dengan istilah pinjaman online (pinjol), cukup bermodal foto diri dan kartu tanda pengenal. Prosesnya begitu cepat, tanpa harus membaca dan menandatangani formulir yang begitu tebal.

Namun memang kemudahan itu ada harganya. Bunga pinjaman yang dipatok fintech lending lebih tinggi dibandingkan perbankan. Asosiasi Fintech lending Pendanaan Bersama Indonesia (AFPI) memperkenankan bunga pinjol maksimal 0,8% per hari. Artinya bunga bisa mencapai 24% per bulan.

Bandingkan dengan bunga pinjaman bank. Mengutip data Suku Bunga Dasar Kredit periode Mei 2019, rata-rata suku bunga kredit korporasi di 99 bank adalah 9,54%. Sementara bunga kredit ritel rata-ratanya di 9,84%.

Belum lagi ada risiko perusahaan fintech lending yang nakal, terutama yang ilegal. Pada kuartal I-2019, AFPBI menerima 426 pengaduan. Sebagian besar aduan, yaitu 43%, berupa cara penagihan pinjaman yang kasar. Kemudian disusul aduan soal akses data pribadi (41%) dan bunga pinjaman yang terlampau tinggi (10%).

Padahal tingkat kepatuhan debitur pinjol sangat tinggi. Hingga Juli 2019, OJK mencatat tingkat keberhasilan pinjaman di fintech lending mencapai 97,48%.

Oleh karena itu, perlindungan konsumen di bisnis fintech lending menjadi sangat penting. Satgas Waspada Investasi mencatat ada 1.230 fintech lending ilegal yang mencari 'korban' di Indonesia.

Selain pemberantasan, OJK juga menyusun mekanisme penyelesaian sengketa terkait perusahaan fintech lending. Ada tiga jalur yang bisa ditempuh yaitu mekanisme internal, membawa sengketa ke Lembaga Alternatif Penyelesaian Sengketa (LAPS), dan fasilitas terbatas dari OJK.

"Selain itu, salah satu hal yang dapat dipertimbangkan untuk pelaksanaan penanganan pengaduan dan penyelesaian sengketa pada fintech lending adalah Online Dispute Resolution (ODR). ODR merupakan sistem penyelesaian sengketa yang memanfaatkan sarana teknologi informasi, contohnya seperti telepon, email, aplikasi, webchat, dan video conference," tulis laporan Kajian Perlindungan Konsumen Sektor Jasa Keuangan: Perlindungan Konsumen pada Fintech lending, yang diterbitkan OJK.

Untuk memastikan masyarakat terlindungi kala ingin mengakses pembiayaan dari fintech lending, OJK mengusulkan tiga hal. Pertama adalah pemberlakuan trustmark, lambang yang menandakan sebuah perusahaan fintech lending sudah benar-benar bersih, tidak ada risiko nakal. Trustmark ini juga akan menunjukkan bahwa fintech lending tersebut telah diaudit sistemnya baik oleh regulator atau pihak lain yang ditunjuk.

Kedua, menerapkan sertifikat digital signature yang akan mengotentifikasi identitas konsumen secara elektronik dengan memakai tanda tangan. Ketiga, menerapkan verifikasi biometrik yang dapat mengidentifikasi satu atau lebih ciri-ciri biologis unik konsumen. Identifikasi unik ini dapat berupa sidik jari, geometri telapak tangan, pola retina, dan gelombang suara.

"Ketiga cara tersebut diyakini dapat dilakukan oleh OJK atau regulator lainnya untuk meningkatkan kepercayaan masyarakat dan konsumen tentang produk/layanan fintech lending karena dapat memitigasi potensi risiko seperti penipuan, pemalsuan atau pencurian identitas, dan risiko peretas. Trustmark sudah diberlakukan untuk menjadi legitimasi keamanan bisnis e-commerce dan beberapa penyedia trustmark sudah ada saat ini," papar laporan Kajian Perlindungan Konsumen Sektor Jasa Keuangan: Perlindungan Konsumen pada Fintech lending.

Fintech lending barangkali adalah jawaban, sebuah berkah bagi Indonesia sebagai negara yang terdiri dari belasan ribu pulau. Pasti akan sangat sulit kalau terus-menerus mengandalkan perbankan sebagai sumber utama pembiayaan mengingat keterbatasan sumber daya.

Oleh karena itu, fintech lending diharapkan menjadi solusi bagi masyarakat yang selama ini kesulitan mengakses pembiayaan perbankan untuk bisa 'naik kelas'. Namun jika sudah memilih fintech lending sebagai sumber pembiayaan, konsumen jangan sampai terlena.

Ada risiko besar yang membayangi fintech lending jika konsumen tidak berhati-hati. Konsumen perlu mempelajari berbagai risiko yang ada, dan pada saat yang sama regulator harus mampu memberi edukasi sekaligus perlindungan.

Jika konsumen sudah mengerti hak dan kewajibannya serta regulator mampu menjadi pengayom yang mumpuni, maka fintech lending bisa menjadi alat bagi masyarakat untuk menggapai tangga sosial-ekonomi yang lebih tinggi. Indonesia yang adil dan makmur pun bisa terwujud, seperti amanat konstitusi.

TIM RISET CNBC INDONESIA

(dob/dob)

from CNBC Indonesia https://ift.tt/2nflEp9

via IFTTT

0 Comments:

Post a Comment