新型コロナウイルスの感染拡大を引き金として、2月下旬に世界各国の株式市場を襲った暴落。それから2カ月近くが過ぎようとしている中、暴落で割安になった株の購入に動き始めるべきか否か、判断に迷う人も多いだろう。そこで米国の著名投資家の言動を通して、既に買い時が訪れたかどうかを探る。今回はその後編として、米国の著名ファンド・マネジャー、ジョエル・ティリングハスト氏のインタビューをお届けする。

同氏は、米資産運用大手フィデリティの看板投資信託の一つである「フィデリティ・ロープライスド・ストック・ファンド(FLPSX)」をはじめとして、複数の投信を運用している。フィデリティと言えば、同社の旗艦投信を13年間運用して純資産総額を700倍に増やした伝説のファンド・マネジャー、ピーター・リンチ氏が有名だ。日本の個人投資家の間でも人気が高いリンチ氏の薫陶を受けた直弟子の一人が、ティリングハスト氏である。

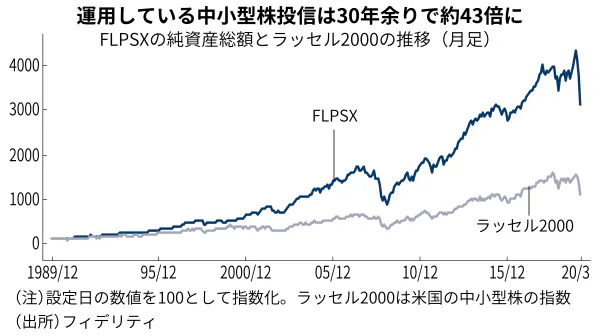

今も運用の最前線に立つ同氏の成績も群を抜いている。世界の割安な中小型株を売買するFLPSXを30年余り運用し、純資産総額を約43倍に拡大させた。今回のインタビューでは、コロナ・ショック後の相場観や投信戦略を聞いた。

──暴落で多くの銘柄がとても割安になりました。

ジョエル・ティリングハスト(Joel Tillinghast)氏

暴落で著しく割安になった銘柄の中には、これから大きく上昇する可能性を秘めたものがある。もっとも、新型コロナウイルスの感染拡大が収束しなければ、株価は本格的には回復しないだろう。

最も深刻な打撃を受けている業種が、小売りと外食だ。投資先として、それらの中で今回の危機を乗り越えることのできる会社を見定めようとしている。この難局を乗り切るには、負債が少なく財務が強固であることも求められる。難局に適応する変化対応力も必要だ。そうした要件を満たす会社を発掘しようとしている。

■会社の展望が変わらない間は株を持ち続ける

──銘柄選びの基本は?

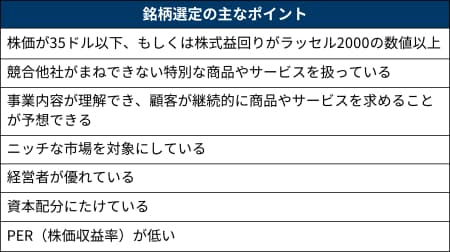

普段は、ライバル企業とは何か異なる点のある会社を探している。競合が満たせていない消費者のニーズを充足している会社や、競合が持っていない特別なスキルを備えた会社がターゲットだ。

例えば日本株では、10年ほど前に100円ショップのセリア(2782)を購入した。100円ショップを展開する会社の中で同社を選んだのは、他社に比べて精緻な販売管理システムを持っていたからだ。

──株の売買で大きな利益を上げるためには、値上がりする可能性のある銘柄を割安に買うだけでなく、その銘柄を持ち続けて、大きく値上がりするのを待つことも必要でしょう。

そのために辛抱強く待つことを心がけている。個々の銘柄の長期的な展望にフォーカスして、「この会社は3~5年後にさらに良くなって大きくなっているだろうか」と自問する。そうなると確信を抱いていられる間は、銘柄を持ち続ける。

──では、どういう状況になったら売却しますか。

その会社の価値や収益力に比べて株価が割安な間は持ち続ける。その間に価格が下がったら、買い増しもする。企業の価値や収益力に照らして割安でなくなったり、企業の価値や収益力が低下して割安でなくなったりしたら、売却する。

──2017年に出版した著書『ティリングハストの株式投資の原則』(パンローリング)の原題は『ビッグマネー・シンクス・スモール』でした。タイトルにも使われた「シンク・スモール(小さな範囲で考える)」という概念を説明していただけますか。

投資における優位性は、小さな範囲で考えることによってもたらされる。例えば、投資で成功するには、購入を検討している株を発行している会社の事業について理解することが欠かせない。だが、どんな産業でも理解することは不可能だ。理解できるものだけに絞る、すなわち小さな範囲で考えることが必要だ。

また、他社との違いは細部に現れる。「この会社の製品は、ライバル企業の製品よりも少しだけ性能がいい」というようにだ。会社の見る視点もいろいろとある。「将来について現実的に考えているかどうか」「常にビジネスチャンスを追求しているかどうか」といった問いだけでなく、「経営陣は正直かどうか」「株主にきちんと報いているかどうか」といった問いも検討しなければならない。

問いに対する答えは細部から得られる。役員報酬の決定方法や配当政策などからだ。このように投資においては、細部にフォーカスしなければならない。これが「小さな範囲で考える」という概念に込めた意味だ。さらに、私が運用している投信は、規模が小さく時価総額も少ない会社の株を投資対象にしている。規模の小さい会社の株の方が大化けする可能性が高いからだ。このように小さな会社に大きなチャンスがある点も、小さな範囲で考えるという概念に込めている。

■3~5年後の世界に対応する会社の株を探す

──コロナ・ショックがもたらした暴落について伺います。今回の暴落と過去の暴落との共通点や相違点はどうみていますか。

今回の暴落が始まった直後には、2000年のITバブル崩壊に似ていると感じた。しかし下落のスピードは、かつて経験したことがないほど速かった。深刻度は08年の金融危機の方が近いだろう。

──株式市場が暴落している間はどのような対応を取りましたか。

現金を少し増やしたが、主に実行したのは銘柄の入れ替えだ。売却した銘柄の中には、暴落前の半値になったものもあった。売却で得た資金を使って、著しく割安になった銘柄を購入した。

実際、PBR(株価純資産倍率)が1倍を割り込むほど値下がりした銘柄も多い。割安になった銘柄の中には、PER(株価収益率)が2~3倍に下がったものもある。もっとも、20年度の企業利益は激減する。赤字に転落する会社もあるはずだ。PERがそれほどの水準まで下がっても無理のない会社もある。

例えば、米国で住宅建設業を営む会社の株価は総じて大きく下がり、PERは3倍未満になった。住宅建設業の会社の株には投資妙味があると感じている。

いずれにしても、新型コロナウイルスの感染拡大が収束したら大きく上昇する可能性のある銘柄を持ちたい。それらの中には、これまで保有したことのない新たな銘柄が含まれるだろう。

──感染拡大が収束したときにはどのような会社の株が有望になると考えていますか。

これから起きる変化に対応して成長する会社だ。どのような変化が起きて、どの会社が適応するのか見定めようとしている。もっとも、3~5年後の世界がどんな姿になっているのか。人々の行動はどう変容しているのか。大きな変化が起きるのは間違いないが、それがどのようなものなのか今はまだ分からない。グローバリゼーションは後退しているかもしれない。足元では多くの人が自宅にいるようになり、宅配の需要が急拡大している。その結果、電子商取引がさらに広がっているかもしれない。

変わらないのは、会社の価値に照らして割安な銘柄を買うことだ。株価が著しく下がったのだから、3~5年という時間軸では大きく利益を上げることのできるチャンスが訪れているのは間違いない。これから起きる変化を捉えて、それに応じて他社とは異なるビジネスを展開する会社を選んでいこうと考えている。

■コロナ・ショックで財務が強固な日本企業の株は魅力が高まる

──17年12月に受けていただいた前回のインタビューでは、ビッグチェンジには乗ろうとしているが、誰もが注目して最も人気のある銘柄には投資しないと伺いました。

それは今も同じだ。例えば電気自動車(EV)や自動運転車には関心を持っているが、(米EVメーカーの)テスラの株は保有していない。その代わりに、EVメーカーや自動運転車メーカーと協業する戦略を取っている自動車関連の会社を探してきた。同様に小売業でも、アマゾンの株は購入しない。小売業で買うなら、あらゆる形で顧客の要望に応える一環としてネット販売を検討している会社にする。

──前回は、米国の小型株よりも日本の小型株の方が有望だともおっしゃっていました。日本株の小型株について今はどうみていますか。

日本の小型株は依然として割安だ。無借金で財務が強固な会社も多い。世界の他の国・地域では、企業が過剰な負債を抱え、危機的な状況にある。新型コロナウイルスの感染拡大の影響で売り上げが激減する企業が相次ぐ中で、バランスシートが健全な日本企業の魅力は増す。

──米国と日本以外でどの国・地域の株が有望だとみていますか。

短期的にはどの国の企業にも多くを期待していない。だから、今回の暴落の後に見られる相場の上昇には驚いている。中長期では、台湾と韓国の株に投資妙味があるとみている。

(中野目純一)

"それに応じて" - Google ニュース

April 19, 2020

https://ift.tt/2z4b0HN

「財務強固な日本株は有望」敏腕投資家が直言 - 日本経済新聞

"それに応じて" - Google ニュース

https://ift.tt/37sUoVL

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

0 Comments:

Post a Comment