写真はイメージ=PIXTA

約8割の人が加入している生命保険(生命保険文化センター調べ)。家計を支える働き手に万一のことがあると家族は経済的に困窮してしまうので、死亡保障の保険の重要性は高い。ただし必要な保障額はライフステージによって変化するので、それに応じた見直しが必要だ。

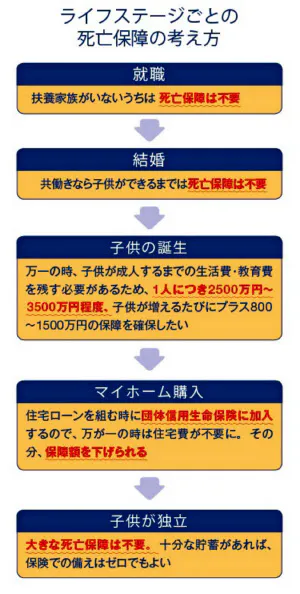

■子供が独立するまでに必要な額を考える

死亡保障の保険は、自分が亡くなった時に経済的に困る家族がいる人にとっては不可欠だが、独身や子供のいない人には基本的には不要だ。

子供がいれば万が一の時、子供が社会人になるまでの教育費と生活費を残す必要がある。国から支払われる遺族基礎年金や遺族厚生年金で不足する部分を保険でカバーしなければならない。死亡保障額の目安は子供1人の場合3000万円前後。子供が増えるたび上乗せを検討しよう。

必要な死亡保障額はライフステージによって変わっていく。最も多くの保障額が必要なのは末子が生まれた時。その後、子供が成長するにつれて、生活費・教育費を残すべき期間が短くなるので、必要保障額は下がっていく。

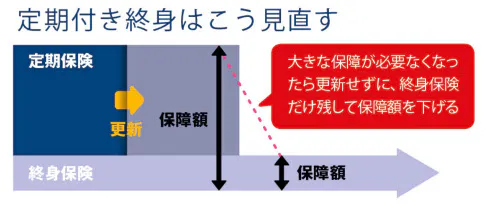

子供が小さかった時のまま保険を見直していない人は、死亡保障額が多過ぎる可能性が高いので、この機会にぜひ見直しを。「定期付き終身保険」なら、後述するように定期部分を減額するのが一案だ。

■収入保障保険は保険料が割安

死亡保障の保険はかつては定期保険が主流だったが、最近はそれより保険料の安い「収入保障保険」が登場している。定期保険は保険期間中、いつ亡くなっても同額の死亡保険金額が支払われる。それに対して収入保障保険は、亡くなってから保険期間満了までの間に毎月決まった保険金が支払われる。つまり、保険期間終了までの期間が短くなるほど保険金の受取総額は減っていくため、当初の保険金額が同程度の定期保険に比べると、保険料が安い。

保険は契約年齢が上がるほど保険料が高くなるが、定期保険に加入している人が収入保障保険に入り直すことで保険料を下げられることがある。各社のサイトで保険料のシミュレーションができるので、関心があれば比較してみよう。

■教育費に応じて見直しも

最近は40~50代で子供を持つ人も多い。また、「公立の学校へ行く予定だった子供が私立の学校に入った場合、当初の想定よりも教育費が高くなるので、保障額を増やさなければならないこともある」と保険に詳しいファイナンシャルプランナーの竹下さくらさん。こうしたケースでは、加入中の定期保険の保障額を上げるか、収入保障保険などを上乗せするといい。

子供が社会人になったら大きな死亡保障は必要なくなるので、50代以上の人が加入していることの多い「定期付き終身保険」の場合は、定期部分をなくして終身保険だけを残すことが考えられる。十分な貯蓄がある人なら、死亡保障はゼロでも構わない。

定期付き終身保険の定期部分は自動更新されるので、大きな保障が不要になった段階で更新をやめるか定期部分を解約すれば、保障額が減額されて保険料もダウンする。残った終身部分は葬儀代や医療費・介護費に使える。

■住宅ローンを組んだ時も保障額を再検討

マイホームを購入した時も保障額見直しのタイミングだ。住宅ローンを借り入れる時に加入する「団体信用生命保険(団信)」は、債務者が亡くなった際は保険金が住宅ローンの残債務の返済に充てられるため、それ以降は住宅ローンの返済がなくなり、死亡保障額を下げられる。

専業主婦だった妻が働き始めた時も、夫の死亡保障額の引き下げを検討したい。

(ファイナンシャルプランナー・馬養雅子)

[日経マネー2020年月号の記事を再構成]

"それに応じて" - Google ニュース

April 09, 2020

https://ift.tt/2VdDeHB

死亡保障の見直しで節約を 子供1人3000万円が目安 - 日本経済新聞

"それに応じて" - Google ニュース

https://ift.tt/37sUoVL

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

0 Comments:

Post a Comment